A ningún escritor (o escritora) de novelas policiales se le ocurriría revelar al inicio de la trama que el asesino es el mayordomo. Pero como esto es un blog sobre Finanzas, puedo hacerlo. En este posteo te contaré, a partir de un caso real, cómo Carrefour (o Carrefour y Visa) informa(n) tasas de financiación para la compra en cuotas con tarjeta de crédito (TC) inferiores a las que realmente cobran.

Los hechos

Hace pocos días hice un pedido por Carrefour online. Me resulta cómodo que me traigan las compras (mayores) a casa y dejo el chiquitaje para negocios de proximidad (los llamados “chinos”).

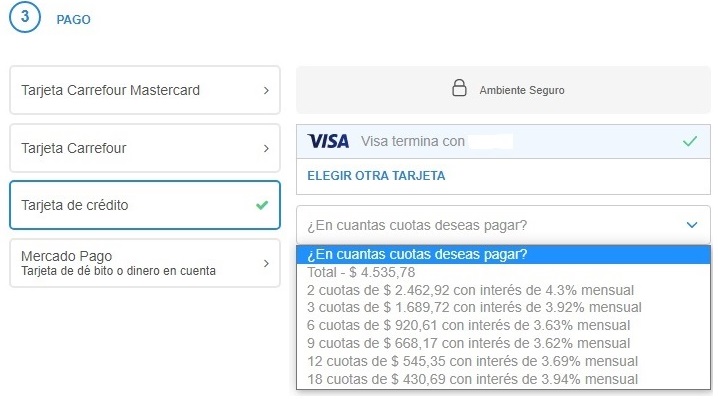

A la hora de pagar, con TC, la empresa (Carrefour) me consultó amablemente en cuántas cuotas deseaba abonar el envío. Y que si lo hacía en un pago, mi erogación sería de $ 4.535,78. Hasta ahí, todo bien.

El problema surgió cuando aparecieron en pantalla los importes de las cuotas y las tasas de interés que esas cuotas implicaban. A continuación, la captura de pantalla de lo que me ofrecían Visa y Carrefour.

¿Dónde está el problema? En que las tasas no se corresponden con las cuotas. O, dicho de otra manera, que la tasa de interés que esas cuotas implican es mayor que lo que Carrefour (o Carrefour y Visa) informan.

¿Por qué están mal las tasas que informan?

Tomemos el caso de pago en dos cuotas. Según la info de la pantalla, cada cuota será de $ 2.462,92.

¿Cuánto me financian? En el próximo vencimiento de mi TC, tendré que abonar $ 4.535,78 (si pago todo) o $ 2.462,92 (si financio en dos cuotas).

¿Cuánto voy a garpar (permitime el lunfardo), por lo menos, en el próximo vencimiento de mi TC? $ 2.462,92.

O sea que, si opto por las dos cuotas, me financian la diferencia: $ 2.072,86 ($ 4.535,78 – $ 2.462,92). Y por no pagar $ 2.072,86 en el primer vencimiento, debo abonar $ 2.462,92 un mes después.

¿Cuál es la tasa de interés que corresponde a un “préstamo” de $ 2.072,86, que se paga un mes después con $ 2.462,92? 18,82% mensual (o a 30 días, bancame la simplificación) y no el 4,30% mensual que exhiben Carrefour y Visa.

¿Cómo se calcula el 18,82%? Así: (2.462,92/2.072,86)-1.

¿Qué tasa efectiva anual (TEA) implica un 18,82% a 30 días? Un 714%, «algo» superior a la inflación que proyectan los economistas para este año.

Para los casos de tres o más cuotas, el cálculo es un poco más complejo, pero se resuelve con sencillez con la función TIR (tasa interna de retorno).

¿Qué tasa decían Carrefour y Visa que implicaba la financiación en tres cuotas? 3,92% mensual.

¿Y cuál es la tasa bien calculada para esa financiación? 12,26% mensual.

Y, como gesto de buena voluntad, no te amargaré con la TEA para este caso.

¿Cómo (creo que) hacen las cuentas Carrefour y Visa para llegar a la tasa que informan?

Vuelvo a las dos cuotas. Calculan cuánto vas a pagar: 2 x $ 2.462,92 = $ 4.925,84

Y razonan que vas a pagar $ 4.925,84 por un “préstamo” de $ 4.535,78, un 8,6% (más) en dos meses, o sea un 4,3% por mes.

¿Dónde están las falacias de este último razonamiento? Te marco dos:

*lo que se financia no es $ 4.535,78 sino $ 2.072,82;

*el financiamiento es a un mes (el que transcurre entre el próximo pago de tu TC y el siguiente) y no a dos meses.

Cierre

Este blog viene sosteniendo, desde siempre, la necesidad de avanzar en la alfabetización financiera.

¿Alfabetización financiera para quiénes? Para todes.

Y que empiecen Carrefour y Visa con sus equipos. Van dos sugerencias:

*que tomen algunos de los cursos que dicta mi amigo el Ing. Eduardo Pose, a quien le agradezco sus apuntes para este artículo.

*que se bajen el Ebook gratuito Cálculus Financierus, desde este mismo sitio (1). Y que después lo lean.

Hasta la próxima.

(1)

Muy buen dato!!!! El engaño está siempre…

Gracias Minnie!

Muy bueno Carlos (as usual). Me pareció muy apropiado el estilo «policial/delictivo» del principio de la nota, pasa por ahí.

Se puede comprender que se equivoque alguien que no sabe, pero cuesta aceptar que en esas compañías no haya altos directivos que tengan éstos conceptos suficientemente claros como para no aprobar estos mensajes publicitarios, actuando de buena fe. «A mar revuelto, ganancia de pescador»

¿Será así toda la industria bancaria/financiera en este íspa?

Lo de los Planes de Ahorro es de un desparpajo total (deberían llamarse de «Desahorro»).

Gracias Roberto!

El engaño es el común denominador!

Gracias Luis!

hay que avisar a carrefour y a visa , seguramente te los respectivos gerentes financieros no leyeron Finanzas con humor y faltaron esas clases en la facultad .

jaja! Gracias Roberto!

… y lo escalofriante es pensar en el retorno REAL de la inversión desde el punto de vista de Carrefour. En ese caso, el denominador no es el precio sino el costo. Considerando que en retail los markups pueden ser de hasta 50% las tasa se puede duplicar o más… Wow!… se dan una idea.

Tal vez Carrefour deba considerar otra línea de negocio: aceptar inversiones para financiar compras!

Muy bueno e ilustrativo el artículo Carlos!

Gracias César!

Dicen en Carrefour que pases a buscar un obsequio que tienen preparado para vos. Como ayuda de que es, dicen que hace «tic tac». La tarjeta que pude ver dice «Para Carlos, que más que un cliente, es un amigo de la empresa»

Gracias!

Siempre oportuno, atento y servicial! Abrazo

Gracias Germán!

Brillante como siempre Carlos y un espanto la conclusión: nos embroman siempre a todos todos! Con o. 😊

Abrazo

jaja! Gracias Daniela! Besos

Muy bueno Carlos!

No quiero ni pensar si te financia el chino

jaja! Gracias Alexis!