Toda la información del caso que desarrollo surgió de una búsqueda en Mercado Libre.

Este posteo tiene dos objetivos: la defensa del consumidor por un lado y el comentario acerca de cómo se calcula la tasa de una financiación en un caso como el planteado.

Advertencia: en la promoción del producto aparece un cartel que dice «6 cuotas sin interés» con medios de pago seleccionados. Ninguna de las dos tarjetas de crédito que tengo, de bancos privados de primera línea, entraron en esa selección. No puedo acceder al financiamiento sin interés. Por eso analizo el caso.

Una forma de interpretar las tasas que analizo abajo es que son el costo de la financiación por no haber optado por alguno de los medios de pago «privilegiados».

Te resumo la información

-fecha de la búsqueda: 3/11/2020

-producto: Notebook Dell

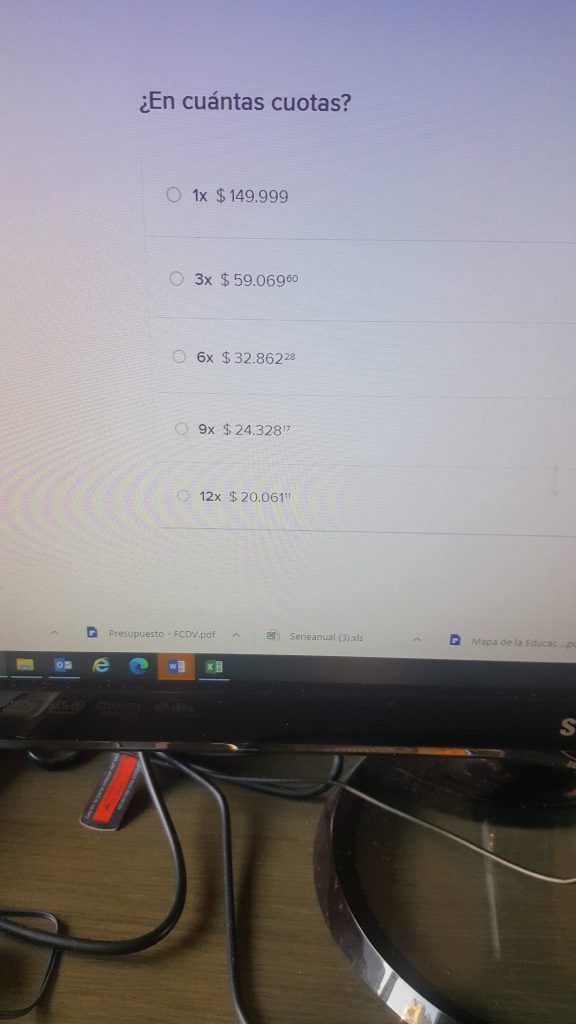

-precio en un pago: $ 149.999

-precio en 3 cuotas: cuotas de $ 59.069

-precio en 12 cuotas: cuotas de $ 20.061

-moneda: pesos argentinos (AR$)

Antes de seguir: también hay planes de 6 y 9 cuotas.

Tasas

¿A qué tasa me financian si tomo el financiamiento en 3 cuotas? ¿Y si opto por el plan de 12 cuotas?

El plan de 3 cuotas implica (contra el de una cuota) una tasa mensual del 19,4% (o sea una tasa efectiva anual del 738%).

El plan de 12 cuotas implica (contra el de una cuota) una tasa mensual del 10,1% (o sea una tasa efectiva anual del 216%).

Cómo calcular las tasas

Por simplicidad, voy a desarrollar el ejemplo de las tres cuotas (y despreciando los decimales en las cuotas).

Primero explicaré cómo debe hacerse. Y para eso lo primero es saber cuánto me están financiando, considerando que todos los pagos son con tarjeta de crédito (TC): me financian $ 90.930, en dos cuotas de $ 59.069.

¿De dónde salen los $ 90.930? Si estoy analizando el plan de 3 pagos, quiere decir que el primer pago por lo menos va a ser de $ 59.069. De manera que lo que me financian es la diferencia entre los $ 149.999 y los $ 59.069, o sea los $ 90.930. Por no pagar en la primera cuota los $ 90.930, voy a tener que abonar dos cuotas de $ 59.069 (las dos últimas).

De manera que tengo un flujo que es (el paréntesis implica valor negativo):

Momento 1: $ 90.930

Momento 2: ($ 59.069)

Momento 3: ($ 59.069)

Le pido al Excel que me calcule la TIR (tasa interna de retorno) de ese flujo, y me informa que es del 19,4%. Y ese porcentaje es mensual, que es el período entre cuotas de la TC.

Para estimar (simplificadamente) la tasa efectiva anual de esa financiación debo hacer el (1+TIR mensual)12-1, y ahí llego al 738% anual que te comentaba.

Comentario extra 1: no pruebes calcular la tasa de interés a partir de la suma de las cuotas. No es lo mismo pagar $ 90 hoy y $ 10 dentro de un año que $ 10 hoy y $ 90 dentro de un año. En finanzas siempre hablamos del «valor tiempo del dinero».

Comentario extra 2: se puede presentar una tasa de financiamiento menor a la que calculo, comparando contra un valor teórico de contado (que no aparece en este caso) igual al del pago con TC en una cuota. Ese planteo tiene un error y es que la tasa debe calcularse contra la mejor alternativa posible. Si de contado me cobran $ 100, por ejemplo, y con TC en un pago el mismo importe ($100), mi mejor opción es la de un pago con TC. Y contra esa alternativa debe hacerse la comparación.

Conclusiones

Te las dejo a vos.

Si tenés ganas de aprendar más sobre el tema, hay un eBook gratuito y muy didáctico esperándote.

Agradezco los valiosos aportes que hizo a este artículo, mi amigo, el Ing. Eduardo Pose.

El humor vuelve en el próximo posteo.

Hasta la próxima.