Este posteo es conceptual, pero tiene una dosis nada despreciable de Excel. Si no querés entrar en detalles numéricos, podés mirarlo por arriba, quedándote solo con las ideas. Acordate que arrancamos en:

https://finanzasconhumor.com/2019/06/19/bonos-lo-primero-que-hay-que-saber/

Habíamos dejado algunas cuestiones para aclarar, que tienen que ver con el dinero que genera un bono a inversores y su precio (el del bono, a vos te tuteo). Para avanzar, le pediremos ayuda a un bono en particular. Hoy vamos a jugar (es una manera de decir) con el Bonar 2024, conocido por sus íntimos como AY24, buscando entender su flujo de fondos.

Antes de continuar: este posteo fue escrito en junio de 2019. El siguiente cupón a esa fecha llegaría el 7/11/2019.

AY24: la info relevante

Emisor: la Argentina

Fecha emisión: 7/5/2014

Fecha vencimiento: 7/5/2024

Moneda en que se abonan los cupones: dólares estadounidenses

Tasa (fija): 8.75% anual

Pago de intereses: semestralmente, el 7/5 y 7/11 de cada año, hasta el vencimiento;

Pago de amortizaciones: 6 cuotas anuales, desde el 7/5/2019, las 5 primeras del 16,66% y la última del 16,70%

¿Qué compra quien adquiere un bono?

El derecho a cobrar todos los cupones (de intereses o intereses más amortizaciones) que faltan hasta el vencimiento del mismo, o a venderlo antes.

¿Cómo calculo los cupones de un bono a tasa fija?

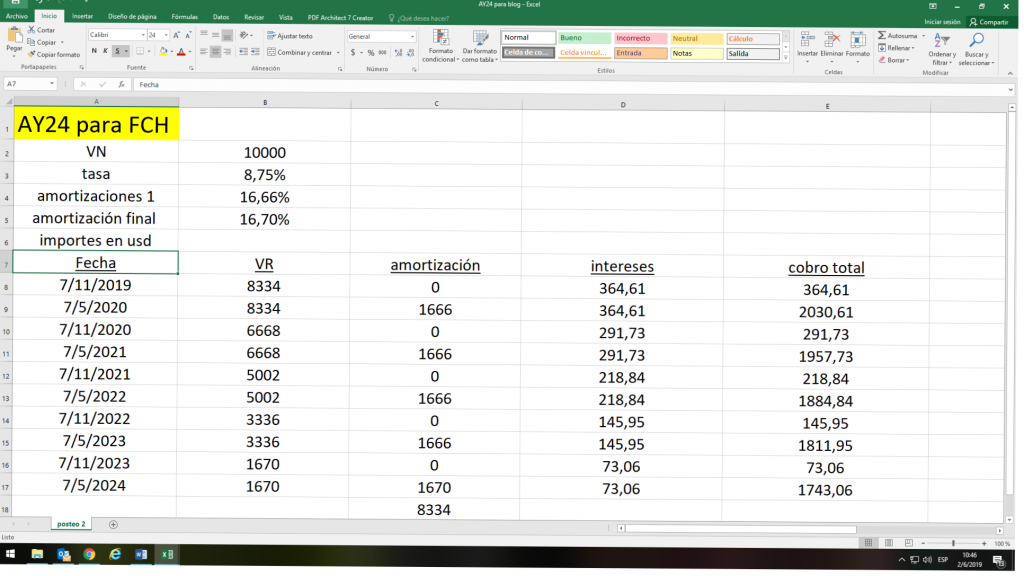

Ahora empecemos a desnudar (es una metáfora) al AY24. Y tomemos una lámina (no existen físicamente) que originalmente iba a devolver usd 10.000 (Valor Nominal, VN). Una planilla Excel (como la de la foto del posteo ayudará).

Calculemos (con o sin Excel) qué flujo de fondos tiene por delante quien compre ese bono en estos días, calculando el valor residual y los cupones que restan.

*Valor Residual (VR) o ¿cuánto queda por devolver?

Solo hubo una amortización, la del 8/5/2019, por el 16,66% del capital (usd 1.666 en nuestro caso), por lo que el VR es de usd 8334 (usd 10.000 menos usd 1.666).

*Cupones a cobrar:

-el 7/11/2019 habrá un cobro de intereses, por usd 364,61, que surge de aplicar la mitad de la tasa (por el medio año, simplificando el cálculo de intereses) al valor residual de usd 8.334. No lo olvides: es interés sobre saldos.

-el 7/5/2020 habrá cobro de capital (amortización) e intereses por usd 2.030,61 (usd 1.666 por amortización y usd 364,61 de intereses).

-el 9/11/2020 (el 7/11 caerá sábado) habrá un cobro de intereses, por usd 291,73 (aplicando la mitad de la tasa por el medio año al valor residual de usd 6.668). Tené en cuenta que el VR se redujo en usd 1.666 tras la amortización del 7/5/2020.

Del resto de los cupones te paso el importe, dejándote a vos el cálculo (con la simplificación apuntada en los intereses):

-el 7/5/2021 habrá cobro de capital (amortización) e intereses por 1.957,73

-el 8/11/2021 habrá un cobro de intereses, por usd 218,84

-el 9/5/2022 habrá cobro de capital (amortización) e intereses por usd 1.884,84

-el 7/11/2022 habrá un cobro de intereses, por usd 145,95

-el 8/5/2023 habrá cobro de capital (amortización) e intereses por 1.811,95

-el 7/11/2023 habrá un cobro de intereses, por usd 73,06

-el 7/5/2024 habrá cobro de capital (amortización) e intereses por 1.743,06

¿Es sin riesgo el flujo de fondos estimado arriba? No. Si hubiera certeza del pago, las tasas en juego serían otras.

¿Y el precio? ¿Cómo se calcula? ¿Qué factores lo modifican? Por hoy dejamos acá. La seguimos en un próximo posteo.

Apunte importante: este posteo tiene un capítulo 2 (actualización) en

Simple y MUY CLARO. Ideal para aprender del tema. MUCHAS GRACIAS.-

Gracias Ricardo!

Buenos días, hay una respuesta que no logro encontrar en la web: considerando que la fecha de corte es 30 días antes del pago, si compro bonos por un VN de US$10.000 el 5/4/20, el 7/5/20 cobraría (asumiendo que no hay quita/reperfilamiento alguno) US$2030,61 independientemente de la cantidad de días en que fui el tenedor de los mismos?

En el mismo sentido, en caso de decidir venderlos, debe hacerse a posterior del cobro o haciéndolo entre la fecha de corte y pago se cobra igual?

Muchas gracias, saludos.

Hola Gustavo!

Gracias por tu consulta.

Respuesta: el tenedor del cupón a la fecha de corte de ese cupón (que no es 30 días antes del pago) cobra todo el importe, aunque no haya tenido el bono durante todo el semestre.

Perdón, pero no entiendo la segunda pregunta.

Saludos,

Carlos

Buenos días.

Respecto del AY24, tengo 566 títulos en mi poder. Aproximadamente cuanto pagaría en mayo/20.

Respeto de la tenencia de acciones, podrías indicarme aquellas (o donde puedo obtener un listado gratuito) de las que pagan dividendos. Soy muy nuevo en esto de invertir.

Muchas gracias.

hola Eduardo! En relación al Bono AY24, según las condiciones de emisión en mayo 2020 debería pagar intereses sobre saldos sobre el valor residual y una cuota de amortización. Pero, como es público, estamos en un proceso de reperfilamiento de la deuda pública argentina que puede incluir quitas y postergaciones. El pago de dividendos por las empresas lo podés googlear con el calendario bursátil o en otras páginas especializadas.

Hola, sin saber nada de nada compre 780 titulos de ay24, que en su momento fueron 25000 pesos, pero que ahora bajo muchisimo, mi pregunta es la siguiente, recuperare el precio que yo pague? Cuando?? Estoy esperando que vuelva al mismo precio o mas, o a recuperar el dinero.

Hola Valeria! No hay certezas sobre lo que consultás. Y cada uno se maneja con sus percepciones: un buen precio para comprar para unos y otros que prefieren salir. Con una variable adicional: esos bonos serán reperfilados, lo que agrega incógnitas. Gracias por tu consulta. Saludos

hola carlos–en algun momento me dijeron que compre bonar 2024—no soy experto en este sector–fui cobrando los intereses y leyendo me entero que ya hubo una 1era amortizacion del 16,66 %.. pregunta: yo debí haber cobrado la amortizacion o queda en mi cuenta??? ruegote respuesta aclaratoria—-muchas gracias julio cesar

Estimado Julio César!

Se pagó amortización del 16,66% el 7/5/2019. Solo te correspondía cobrar la amortización si compraste el bono antes de esa fecha. El último cupón que pagó este bono fue el 7/11/2019, de intereses. Los cupones del 2020 han sido «reperfilados». Saludos.

Hola, tengo una duda sobre el valor real sobre el valor técnico de un bono que ya amortizo parcialmente como el AY24. Ejemplo hoy la cotización es 25,00, es decir que con 2.500 u$s compro VN 10.000, pero el valor residual es 8.334, entonces la duda es la siguiente, si al momento de vender la cotización es 30,00, lo que se cobraría sería 8.334 x 0,30 o10.000 x 0,30??.

Hola! Dos cuestiones:

1) El precio que ponés de 25 usd es por cada 100 usd de VN, que efectivamente son 83,33 usd de VR. El precio está expresado por cada 100 VN

2) El valor técnico de un bono es igual al VR más los intereses devengados desde el cupón anterior. La relación entre precio y valor técnico se denomina paridad.

Saludos!

Hola, quería saber si los Ay 24 entran en el grupo de los que se postergó su pago (o sea que se defaultearon) o no. Porque estoy viendo informaciones sobre los bonos que son bajo legislación argentina o extranjera y no se estos bonos a qué corresponde. Y veo en otra respuesta que han sido reperfilados , qué significa eso? Saludos y gracias.

Hola! El Bonar 24 o AY24 entra dentro de los bonos reperfilados, por estar sujeto a legislación local. Lo que dice el decreto es que no se pagarán en fecha los cupones que vencían este año. Más precisiones, aún no dieron.

Hola, suponiendo que no haya ninguna quita y en algún momento empiecen los pagos nuevamente, por cada 100 títulos de AY24 cuantos dolares terminaría recibiendo al vencimiento, sin tener en cuenta los intereses. Serían u$s 83,34 o entendí mal las cuentas. Gracias.

Hola Lucía! El artículo, como es obvio por la fecha, está escrito antes del reperfilamiento. Hoy no hay certezas acerca de cómo lo piensan pagar.

El gobierno ha dicho que piensa darle a los bonos de ley argentina el mismo tratamiento que a los de ley NY. Si eso se cumple, se emitirían bonos con flujos en las mismas condiciones que los que resulten de la renegociación en curso con los bonistas ley NY.

Es cierto, como decís, que el valor residual hoy de la lámina de VN 100 usd del AY24 es 83,34, pues ya se abonó una amortización en el 2019.

Saludos!

Hola, desde ya agradezco la respuesta a mi pregunta.

Si yo tengo bonos ay24 que tenian que pagar intereses el 7/05/20 pero fueron diferidos para diciembre, en caso que los venda ahora, ¿me pagará a mi el estado en diciembre, aunque ya no los tenga? o eso le pagarán al nuevo tenedor?

Hola Marcelo! En pocos días haré un nuevo posteo sobre este tema. Seguramente el Estado canjeará el AY24 por otro bono, cuyas condiciones hoy se desconocen. Todo lo que se pueda decir son especulaciones.

El nuevo bono se le canjeará a quien sea titular del AY24 al momento del canje. Y cada cupón del nuevo bono se abonará al titular (de cada momento) del nuevo bono.

Saludos!

Gracias por tu respuesta Carlos.

Lo que no termino de comprender es esto:

Yo tengo el bono desde diciembre. Lo vendo el 30/05, luego de que venciera el cupon de capital e interes. supongamos que el gobierno pagara esa obligacion que era para el 07/05; ¿a quien le pagará? ¿a mi que lo tenía para la fecha de corte o al nuevo dueño?

O sea; el valor residual del AY24 al 30/05/20 ¿era 83,34? o ¿66,68? por que entiendo que el corte ya ocurrió automáticamente.

Mirándolo de otra forma, si hoy compro un AY24, ¿que compro? ¿83,34 ó 66,68?

Mil gracias!!!

buenas que tal carlos, te queria consultar, si compro 100 bonos de AY24 cual seria la ganancia estimativa que obtendria en un año en caso que llegase a estabilizarse un poco la situacion del pais? soy nuevo en esto de las inversiones. Gracias

Hola Oscar!

Uno compra y vende en función de las expectativas que tiene acerca del futuro. Y esas miradas son personales. Por eso, con un mismo precio, algunos compran y otros venden.

Y las miradas personales sobre ese futuro también se van modificando.

Hay muchas consideraciones a tener en cuenta a la hora de invertir, que he volcado en mis posteos.

Pero hay una respuesta individual acerca de cómo veo las perspectivas del instrumento que estás analizando, de la que no te podés escapar.

Yo también tengo mi mirada, y acierto pero también me equivoco.

Gracias por tu comentario.

HOLA CARLOS, HAY UNA PLATAFORMA :INVERTIRONLINE.COM QUE PROPONE COMPRA SEGURA DE DOLARES Y SIN LIMITES A PEQUEÑOS INVERSIONISTAS TODO LEGAL Y SIN EL 30% DE IMPUESTOS.

POR LO QUE ESTUVE LEYENDO DE TUS RESPUESTAS MENCIONASTE QUE EL GOBIERNO AUN NO SABE COMO LIQUIDAR ESTOS BONOS .

POR LO TANTO NO ES MUY HONESTO QUE PERSONAS QUE SABEN TANTO DEL MERCADO ESTIMULEN FALSAS PROMESAS «REALES »

SI DESDE YA HAY UNA REALIDAD VOS PONES u$s Y TE DAN UN PAPEL (BONO) QUE HOY NO SABEN COMO PAGARLO ? CON OTRO BONO A PLAZO FUTURO DE PAGO. ME AGRADA TUS COMENTARIOS SIN SER MEDIÁTICO ES MUY JUSTO TODO, ABRAZOS

Hola Mario! Gracias por sus comentarios. El gobierno ha presentado en el Congreso un proyecto de ley para reperfilar los bonos en dólares bajo legislación argentina, como el AY24.

Seguramente en unos días voy a postear un comentario sobre ese tema.

Saludos!

Hola te hago una consulta: compré Ay24 el 26/10/2020 cuando cobraria la amortizacion y los intereses saludos y gracias

hola Matías! El gobierno hizo un canje de deuda en moneda extranjera bajo legislación local, que incluyó al AY24 y otros bonos. Ese canje fue comentado en el blog:

https://finanzasconhumor.com/2020/08/19/plan-canje-para-ay24-y-otros-bonos/

El gobierno no ha decidido qué hará con los bonos que no entraron al canje. Saludos!